又等了半年,二手车“风口”来了吗?

2016/9/24 9:14:35 行业动态 690

2016年上半年二手车交易数据出台,究竟走势如何?好消息是比去年同期增长3.6%,但二手车市场局面并未如预期般的豁然开朗,换言之年内破千万,难。

2016年上半年二手车交易数据出台,究竟走势如何?好消息是比去年同期增长3.6%,但二手车市场局面并未如预期般的豁然开朗,换言之年内破千万,难。

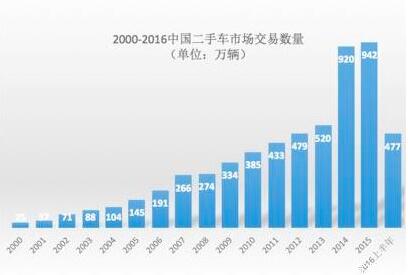

据汽车流通协会发布的数据,2016年上半年,中国二手车市场整体交易规模477.43万台,同比15年同期增长3.6%。其中一季度226.95万台,同比增长3.1%;二季度250.48万台,同比增长4.9%,环比增长10.0%。

2015年二手车市场发展向好的特征标志就是——迈上月度交易80万辆的台阶。但进入2016年后,月度交易依然维系在80万辆左右的水平,市场的发展并未如预想中那样步步升高。从数据中看出,今年以来二手车交易量横向停滞不前的态势,且有可能还会延续下去。

自2014年,二手车市场迎来爆发式增长。2015年,我国二手车市场整体累计量为941.71万,人们对于二手车市场能跨越千万辆时代怀有喜悦之情。之前业内普遍预测,2016年的二手车市场将是增长峰值年,并能够正式突破千万辆增长到1100万辆甚至1200万辆。但实际数据让人们只能期待全年达到6%的增速,是否能超过1000万辆,也是难。

这样的交易数据让业界大跌眼镜。毕竟此前行业内普遍预测,2016年预计会有大量车龄在6年左右的用车流转至二手车市场,车源的增长拟带动二手车交易量的“爆发”。同时解除限免等各项利好政策的出台,应有利于刺激二手车市场的增长。

然而,二手车的“风口”却并未如意料中到来。市场并未如预期中的热,分析原因可能如下:

一、限迁“枷锁”逐渐打开,但雷声大雨点小

没有完全破除“枷锁”的“限迁”,是影响二手车交易活跃度的一大原因。今年3月国务院办公厅印发《关于促进二手车便利交易的若干意见》,要求除京津冀、长三角和珠三角的9个城市外,各地不得制定实施限制二手车迁入的政策。一时间,人们怀揣期待之情。

但及至今年7月,全国执行‘国八条’的省份只有8个,仍有17个省、100多个城市的二手车消费者还没有等来“限迁令”取消的消息。在政策执行不到位的情况下,交易活跃度大打折扣。

解除限迁对二手市场交易量变化是否直接相关?答案是肯定的。纵观全国省市二手车交易量变化,环保限迁的政策影响明显,交易量波动性和价格变化的直接影响反应比较强烈。执行到位的局部区域交易活跃,但整体负面影响并没有得到大面积的实质性改善。

有数据表明,今年上半年北京二手车交易外迁率呈逐渐上升趋势。受限迁政策影响,此前北京市二手车外迁率由一度高达74%降到最低30%。而今年上半年外迁量同比增长14.75%,内蒙古、吉林、山西、辽宁、山东占据外迁城市前五名。

再观其余省份,原计划的开放限迁政策的安徽省实际并未执行,导致中间商积极性下降,成交量和价格急剧下降;二手车限迁开放政策执行较好的重庆市,成交量增长31.57%,增速明显,市场交易活跃。

虽然中央政府三令五申关于取消各地区二手车环保限迁政策,但是实际执行情况并不乐观。限迁的松动使得二手车市场开始活跃起来,但由于时间较短,解禁对二手车市场交易规模的刺激作用并没有立即体现。未来随着二手车“解禁”入围城市的不断增多,阻碍国内二手车流通的封口将进一步被打开,而对于整体市场的刺激和车辆价格的影响将逐渐体现。

而近期业内、尤其是二手车商,对于限迁解禁带来的影响也不宜期待过高。

二、二手车市场本身竞争力不足也是导致交易量滞涨的重要原因

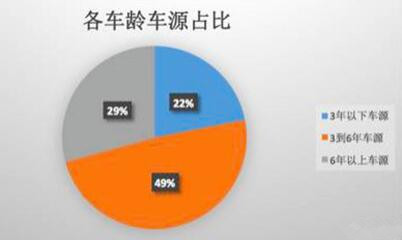

其一,市场优质货源仍然不足。

市场需求量最大的车龄3年以下车源,占比仍然相对较小。根据流通协会的统计,2016年上半年二手车车源中, 车龄3年以下的车源占比21.9%,车龄3到6年的车源占比48.8%,6年以上车源占比29.3%。

国内汽车用户的用户习惯导致二手车市场上的优质车源量少。我国大多汽车用户从买新车到第一次二手车交易之间的持有时间较长,超过5年,因此所谓车龄短的优质车源就会呈现奇缺。而在一辆车的生命周期内车辆换手的频率低也会导致市场上二手车的供应量不足。

其二,新车价格下探,二手车市场的“价格竞争力”没有得到发挥。

二手车价应该在同款新车价格的50%以下才比较有竞争力。但随着近年来车市进入新常态,新车价格不断下探,二手车的价格优势受挫。在新车价格竞争比较激烈的地区,二手车交易受到新车价格下降的打压,交易量下降明显。

比如,流通较好的3年以下车龄的二手车由于竞争激烈,价格普遍提升,但是这类车辆的新车价格持续下降就造成了交易不顺畅,从业亏损的可能性加大。如奥迪A4L、宝马3系、本田雅阁、日产天籁等车型,均出现旧车不便宜、新车却也不贵的明显现象。比如北京、郑州、温州,就出现了新旧车价格互博的二手车经营困境。

其三,中间商盈利下降,进入艰难生存模式

在与实体二手车车商的交流中,实体车商亦都坦言今年二手车比较难做!

如据宁波的二手车商介绍,在解除限免的情况下,二手车供应量整体相对越来越充足,但符合本地区国V排放标准的“硬通货”二手车数量增长有限。可迁入的车源须是2011年之后的进口车型或者2015年后国内新上牌车辆,对于车源的抢夺更加激烈。另一方面,由于区域内的存量二手车可以不受限迁出,车主出售价格有所上升,相对差价降低、利润减少。

一言不合就会造成亏损,薄利多销的销售策略为现阶段二手车商的主要生存模式。

虽然各种数据都表明2016年汽车市场有整体向好的发展趋势,但同时,我们又不得不面对,整车市场仍然处于新车供给相对过剩、二手车市场供给相对不足的情况。而二手车市场的发展,需要的不仅仅是限迁政策的解除。还有如何教育消费者的消费观念、提高二手车市场的规范、建立更高效的经营方式等等,任重而道远。