2016ƒк10‘¬»Ђєъ÷Ўµг ° –ґю ÷≥µљї“„ эЊЁЈ÷ќц

2016/11/7 10:10:45 ––“µґѓћђ 778

і”»ЂєъЄчЄц≥« –ґю ÷≥µљї“„„№Ѕњ эЊЁЈ÷ќц£ђїщ±ЊЌъЉЊїЎ≈ѓЉ£ѕуЉ”«њ£ђіу≤њЈ÷≥« –µƒљї“„ЅњїЈ±»9‘¬…ѕ’«£ђ∆д÷–Є£љ®°Ґ…ѕЇ£°ҐЇю±±°ҐƒЏ√…°Ґљ≠ќч ° –’«Јщ√чѕ‘

“ї°Ґ2016ƒк10‘¬»Ђєъ÷Ўµг ° –ґю ÷≥µљї“„ эЊЁЈ÷ќц

љї“„ЅњЉћ–шїЎ≈ѓ£ђЉџЄс±±’«ƒѕ¬д£ђљф«ќ≥µ‘і’щґбЉ§Ѕ“

і”»ЂєъЄчЄц≥« –ґю ÷≥µљї“„„№Ѕњ эЊЁЈ÷ќц£ђїщ±ЊЌъЉЊїЎ≈ѓЉ£ѕуЉ”«њ£ђіу≤њЈ÷≥« –µƒљї“„ЅњїЈ±»9‘¬…ѕ’«£ђ∆д÷–Є£љ®°Ґ…ѕЇ£°ҐЇю±±°ҐƒЏ√…°Ґљ≠ќч ° –’«Јщ√чѕ‘£ђ±±Њ© –ƒњ«∞ќ®“ї≥…љїЅњЌђ±»ѕ¬љµµƒ≥« –£ђ∆д÷ч“™‘≠“т «іжЅњ≤ї„г°ҐїЈ±£’ю≤я°Ґµ±µЎєЇ≥µїІЉЃ’ю≤яµ»÷оґа≤їјы“тЋЎјџЉ∆‘м≥…љї“„≤їЋ≥≥©£ђЌђ ±ґю ÷≥µЉџЄсѕа±»∆дЋы≥« –µƒ”≈ ∆ѕы І°£љї“„ЉџЄсЌђ±»±дїѓ÷–£ђ√чѕ‘≥цѕ÷±±Јљ ° –ґю ÷≥µЉџЄс∆’±й–°Јщ’«Љџ£ђƒѕЈљ≥« –ЉџЄсїщ±Њќ»ґ®їт’я–°ЈщљµЉџ°£

2016ƒк10‘¬»Ђєъґю ÷≥µЄч ° –љї“„ эЊЁЌђ±»»•ƒкЌђ∆Џ’ыће”–Ћщѕ¬љµ«ч ∆£ђЄц±р ° –µƒѕ¬љµ±»јэљѕЄя£ђ»з±±Њ©°ҐЇюƒѕ°ҐЉ™Ѕ÷µ» ° –£ђґю ÷≥µ≥…љїЉџЄс√чѕ‘Ќђ±»…ѕ’«£ђ÷ч“™ «ґю ÷≥µ≥…љї≥µЅЊµƒµµіќћб…э£ђ≥µЅеƒк«бїѓ£ђ’ыћељї“„ЉџЄс∆’±й…ѕ’«‘м≥…°£

„Ёєџ»Ђєъґю ÷≥µ ° –љї“„Ѕњ эЊЁЈ÷ќц£ђЌъЉЊµƒµљјі≤Ґ√ї”–Ќщƒкµƒ»»ƒ÷£ђ»Ђєъ ° –µƒљї“„«йњц∆’±й «‘ц≥§≤їќ»ґ®£ђ‘¬ґ»љї“„Ѕњ±дїѓљѕіу£ђЌђ ±іЂЌ≥ґю ÷≥µ”≈ ∆љї“„«ш”т’э‘Џ±дїѓ£ђ”»∆д «“‘±±Њ©ќ™÷––ƒµƒ±±Јљґю ÷≥µљї“„÷––ƒ«ш”т’э‘Џѕт…љґЂ„™“∆£ђґш…ѕЇ£ґю ÷≥µљї“„µƒЄяґЋ‘ц≥§£ђ÷–µЌґЋ„™ѕт÷№±яµЎ«ш«ч ∆°£і”ЉџЄс“тЋЎњі£ђќ“√«»ѕќ™ґю ÷≥µЌъЉЊµƒЉџЄс…ѕ’«њ’Љд≤їіу£ђ–¬≥µљµЉџЇЌЈіѕт”∞ѕмЉ”«њ£ђґю ÷≥µ÷–Љд≤оЉџјы»уљш“ї≤љ—єЋх°£

ґю°Ґ2016ƒк10‘¬»Ђєъ÷Ўµг≥« –ґю ÷≥µљї“„ эЊЁЈ÷ќц

“їѕя≥« –≤о“міу£ђ÷чЅчљї“„«ш”т„™“∆«ч ∆£ђљ≠’г—ЎЇ£‘ц≥§Љ”њм

»Ђєъ÷Ўµг≥« – эЊЁЈ÷ќц÷–£ђ…ѕЇ£±Њ‘¬‘цЅњ√чѕ‘£ђґш±±Њ©љї“„Ѕњ√чѕ‘Љх…ў£ђ“ї–©÷Ўµгљї“„«ш”тµƒљї“„÷––ƒ≥« –њ™ Љ±дїѓ£ђ±»»з÷£÷Ё°Ґќч∞≤љї“„Љх…ў£ђґшѕ√√≈°Ґљрї™µ»µЎ‘ц≥§—ЄЋў£ђљ≠’г—ЎЇ£љь∆Џљї“„«йњцљѕЇ√°£Ќ®єэ –≥°Јіј°£ђƒњ«∞”…±±Њ©ќ™іъ±нµƒ±±ЈљЇ№ґаµЎ«шµƒґю ÷≥µљї“„»‘Њ… « –≥°ƒ£ љќ™÷чЅч£ђљї“„–І¬ ЇЌї•Ѕ™ЌшљбЇѕіўљш„ч”√љѕ≤о£ђґшƒѕЈљ”»∆д—ЎЇ£≥« –іуЅњ≥цѕ÷ґјЅҐ∆Ј≈∆ґю ÷≥µ’єћь£ђ≤їЌк»Ђ“јЌ– –≥°£ђ’вја≥µ…ћ‘Џї•Ѕ™ЌшµƒЇѕ„чѕ¬—ЄЋў„ціу„ц«њ£ђ«ш”тљї“„їо‘Њ£ђƒњ«∞…ћ“µƒ£ љµƒ¬дЇу“—Њ≠”∞ѕм«ш”тґю ÷≥µљї“„ЈҐ’є∆•≈дќ ћв°£

»э°Ґ2016ƒк10‘¬»Ђєъґю ÷≥µљї“„∆Ј≈∆ эЊЁЈ÷ќц

»’ЇЂѕµ‘ц≥§Љ”Ћў£ђµ¬ѕµ√јѕµќ»ґ®‘ц≥§£ђ„‘÷ч∆Ј≈∆ЇуЊҐ≤ї„г

10‘¬ЈЁ»Ђєъґю ÷≥µљї“„∆Ј≈∆ эЊЁ÷–£ђ±Њћп°ҐЈбћп°Ґ»’≤ъїЈ±»‘ц≥§—ЄЋў£ђ”»∆д»’≤ъѕµЅ–їЈ±»‘ц≥§іпµљ12.75%£ђЌђ ±љсƒк±нѕ÷∆љ∆љµƒЇЂєъѕ÷іъ∆Ј≈∆їЈ±»‘ц≥§іпµљ10%÷Ў–¬ї÷ЄіЅЋ‘™∆ш£їѕаґ‘јіЋµµ¬ѕµ∆Ј≈∆ґю ÷≥µ‘ц≥§ќ»ґ®£ђ√јѕµ∆Ј≈∆÷–±рњЋ°ҐЄ£ћЎ°Ґ—©ЈрјЉ»э’я±нѕ÷ќ»ґ®£ђ‘ц≥§≥÷–ш–‘љѕЇ√£ђ„‘÷ч∆Ј≈∆ґю ÷≥µ±нѕ÷ЇуЊҐ≤ї„г£ђ –≥°’Љ”–¬ ЇЌ±£÷µ¬ »‘Њ…”лЇѕ„ ∆Ј≈∆”–“їґ®µƒ≤оЊа°£

Њяћељї“„∆Ј≈∆≥µ–Ќ÷–£ђЄ£ћЎЄ£њЋЋє≥цїхЅњ‘ц≥§£ђµЂ «–¬≥µ±нѕ÷≤їЉ—£ђ‘§Љ∆ќіјі∞с „ќї÷√ЉіљЂґ™ І£їњ∆¬≥„»ѕµЅ–ЉџЄс„яµЌљї“„Ѕњ‘ц≥§√чѕ‘£ђ∆Ј≈∆„™їѓљѕґа£ї—≈ЄуѕµЅ–±нѕ÷ќ»ґ®£ђ –≥°є©–иїщ±Њ∆љЇв£їњ≠‘љѕµЅ– №µљ„вЅё –≥°≥цїхµƒ≤®ґѓ±дїѓљѕіу£ї±¶¬н5ѕµЅ–‘Џ–¬≥µљµЉџ÷єµшµƒїЎ≈ѓѕ¬ґю ÷≥µљї“„«йњц∆љЇв£їњ≠√ј»рљь∆Џ №µљЌш‘Љ≥µ”∞ѕм‘цЋў√чѕ‘ЉхїЇ£ї∞¬µѕA6LѕµЅ–“јЊ…ќ»ґ®£ђµЂ «’Љ”–¬ ѕ¬љµ√чѕ‘£ђ2008ƒкЇуµƒљї“„’Љ±»Љх…ў£їљЁіпѕµЅ–Ћж„≈јѕњо≥µ–Ќ÷р≤љµ≠≥цљї“„£ђ≈≈√ы≥÷–шѕ¬љµ£ї±¶јіѕµЅ–Љ“”√±нѕ÷ќ»ґ®£ђµЂ «њ…ƒ№÷р≤љ±їЈ…ґ»°Ґњ®¬ёј≠»’ѕµ»°іъ£їіу÷Џј “ЁѕµЅ–‘цЋўЉ”њм£ђљш»лљї“„«∞ Ѓ√ы£ђ–¬≥µ«∞ЉЄƒкµƒїэјџ ЌЈ≈≥цѕ÷°£

≥µЅЊљї“„ЊяћеƒкњоЈ÷ќц÷–£ђ»»ѕъ≥µ–Ќ≥цѕ÷Љћ–шЄяґЋЄяЉџ÷µїѓµƒ«ч ∆£ђљї“„Ѕњ≈≈√ы«∞ґю Ѓµƒ≥µ–Ќ÷–£ђѕ÷іъѕµЅ–4њо≥µ–Ќ£ђ÷ч“™ «„вЅё≥µЅЊ≈ъЅњљї“„‘м≥…ґћ∆Џµƒ –≥°±дїѓ£ђ»з√ыЌЉѕµЅ–£ї±рњЋ5њо≥µ–Ќ÷–÷ч“™ «њ≠‘љѕµЅ–£ђ“≤ «„вЅё –≥°±дїѓ£ї∞¬µѕЅљњо÷ч“™ «A4LѕµЅ–љµЉџ‘м≥…–‘Љџ±»ѕ¬љµ£ђ≥µ–Ќ эЅњѕ¬љµ£їіу÷ЏѕµЅ–√чѕ‘Љх…ў£ђ ф”Џґћ∆ЏћЎ в«йњц£ї±¶¬н4њо≥µ–Ќ÷–5ѕµќ™÷чЅ¶£ђЄц»Ћє©–и±»јэљѕЄя£ї∆дЋы≥µ–Ќїщ±Њ±нѕ÷ќ»ґ®°£

…ъ≤ъ≥ІЉ“љї“„ эЅњ≈≈√ы’Љ±»їщ±Њ±£≥÷ќ»ґ®£ђ«∞20√ы –≥°„№ће’Љ±»”……ѕЄц‘¬69.2%…ѕ…э÷Ѕ69.75%£ђЇѕ„ ∆Ј≈∆ґю ÷≥µ –≥°”≈ ∆Љћ–шќ»ґ®£ђ„‘÷ч∆Ј≈∆µƒ –≥°’Љ”–¬ ≥цѕ÷–°Јщѕ¬їђ£ђ‘§Љ∆’в“їѕ¬їђ«ч ∆їєљЂЉћ–ш°£

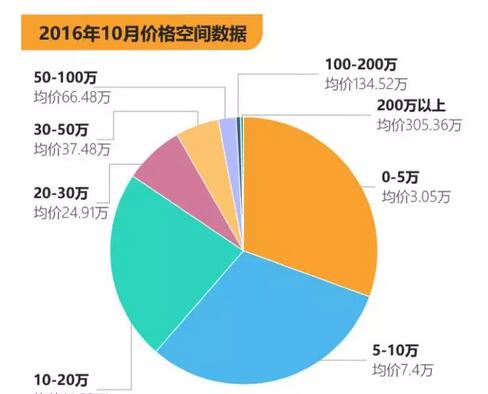

Ћƒ°Ґ2016ƒк10‘¬»Ђєъњвіжґю ÷≥µЉџЄсљ„ґќ эЊЁЈ÷ќц

µЌґЋґю ÷≥µЉх…ў£ђ»л√≈Љґґю ÷≥µ…эЉґ

’ыћеґю ÷≥µњвіжЉџЄс эЊЁЈ÷ќц£ђ”…”ЏїЈ±£ѕё«®µ»ќ ћв£ђ5Ќт‘™“‘ѕ¬ґю ÷≥µЉћ–шЉх…ў£ђЉџЄс–°Јщ…ѕ’«£ї5-10Ќт‘™ґю ÷≥µє©–и±»јэћбЄя£ђ»л√≈Љґ±рґю ÷≥µ…эЉґ«ч ∆≥цѕ÷£ї10-100Ќт‘™÷ЃЉдµƒґю ÷≥µ±нѕ÷ќ»ґ®£ђ≥…љї±»јэЇЌЉџЄс≤®ґѓЇ№–°£ђ≤Ґ√ї”–≥цѕ÷ЌъЉЊЉџЄс…ѕ’«µƒ«ч ∆£ї100-200Ќт‘™ґю ÷≥µ–°Јщ’«Љџ£ђµЂ «љї“„‘цЅњ≤їіу£ї200Ќт‘™“‘…ѕ≥ђЇјї™ґю ÷≥µЊЇ’щЉ”Њз£ђ –≥°’Љ±»ћб…э£ђ≥…љїЉџЄс√чѕ‘ѕ¬љµ£ђљµЈщіпµљ6%°£

ќе°Ґ2016ƒк10‘¬»Ђєъґю ÷≥µљї“„≥µЅд эЊЁЈ÷ќц

2016ƒк11‘¬ґю ÷≥µЊ≠”™љ®“й£Ї

1°ҐїЈ±£ѕё«®»°ѕы’ю≤я…љґЂ °ґ‘Ќв–ы≤Љ÷і––£ђµЂ « µЉ ÷і––«йњц≤Ґ√ї”–Њяће¬дµЎ£їЈі÷ЃƒЏ√…°ҐЇ”±±°Ґєгќчµ»ґаµЎґю ÷≥µ»°ѕыѕё«®’ю≤яµƒµЎ«ш°∞≥цґыЈіґы°±£ђ÷Ў–¬ћб…эґю ÷≥µљш»л√≈Љч£ђ––“µ’ю≤яЈіЄіґ‘––“µЄЇ√ж”∞ѕмЉћ–шіж‘Џ°£

2°Ґ±±Њ©°ҐЇ”ƒѕ°Ґ…¬ќчµ»±±ЈљµЎ«шґю ÷≥µљї“„їо‘Њґ»ѕ¬љµ£ђљї“„ƒ£ љµƒ¬дЇуњ™ Љ”∞ѕм µЉ љї“„ эЅњ£ђљ®“й±±Јљ«ш”тґю ÷≥µ…ћЉ“Љ”њм„‘…н∆Ј≈∆љ®…и£ђ‘цЉ”Ќђї•Ѕ™ЌшєЂЋЊµƒЇѕ„ч£ђїэЉЂ—Іѕ∞ƒѕЈљґјЅҐ∆Ј≈∆ґю ÷≥µ…ћµƒ‘Ћ”™ƒ£ љ£ђЉх…ўґ‘„ ‘іµƒ“јјµ£ђ‘цЉ”ЈюќсЉџ÷µ°£

3°ҐЌш‘Љ≥µ–¬єж‘м≥…іуЅњ„вЅёєЂЋЊ√жЅў—єЅ¶£ђ≈ъЅњ„вЅё≥µћб«∞ћ‘ћ≠±»јэћбЄя£ђ –≥°Ќђ“їЉџќїµƒЊЇ∆Ј≥µ–Ќњ…ƒ№ќёєж¬…≥цѕ÷£ђ”∞ѕм“ї–©≥« –Њ÷≤њ –≥°µƒѕъ џ«йњц£ђљ®“й≥µ…ћЉ”«њ’вЈљ√ж–≈ѕҐєЎ„Ґ£ђ±№√вЊ÷≤њґћ∆ЏЊЇ’щ‘м≥…µƒњвіж÷№„™¬ ѕ¬љµ°£

4°Ґґю ÷≥µµз…ћµƒЉ”«њ”ліЂЌ≥≥µ…ћµƒЇѕ„ч£ђЄьЉ”љ”µЎ∆ш£ђЅљЄцЋщќљµƒC2CЄц»Ћґю ÷≥µљї“„∆љћ®≥цѕ÷іуЅњBґЋ≥µ…ћ≥µЅЊ£ђ––“µЄсЊ÷њ…ƒ№іж‘Џ±дїѓ°£

5°Ґ”…”ЏЈњµЎ≤ъЉџЄс…ѕ’«£ђґю ÷≥µЊ≠”™ѕаєЎµƒ„вљр°Ґ»ЋЅ¶°Ґ„ љр≥…±Њ≥цѕ÷…ѕ’««ч ∆£ђљ®“йі”“µ’яЉ”«њ≥…±ЊњЎ÷∆£ђћбЄя„ љр є”√–І¬ £ђЉх…ўЈзѕ’іж‘Џ°£

6°Ґљ”љьƒкµ„£ђ–¬≥µњвіж—єЅ¶Љ”Њз£ђ‘§Љ∆11‘¬њ™ ЉљµЉџ ЌЈ≈њвіж£ђљм ±љЂЇЌ3ƒкƒЏґю ÷≥µ–ќ≥…Љ§Ѕ“ґ‘±»£ђњЌїІ«јґбњ…ƒ№–‘љѕіу£ђљ®“йі”“µ’я±°јыґаѕъ£ђљµµЌјы»уЉ”њм÷№„™°£